姚记科技2024年财报:营收下滑24%,净利润微降4%,移动游戏业务承压

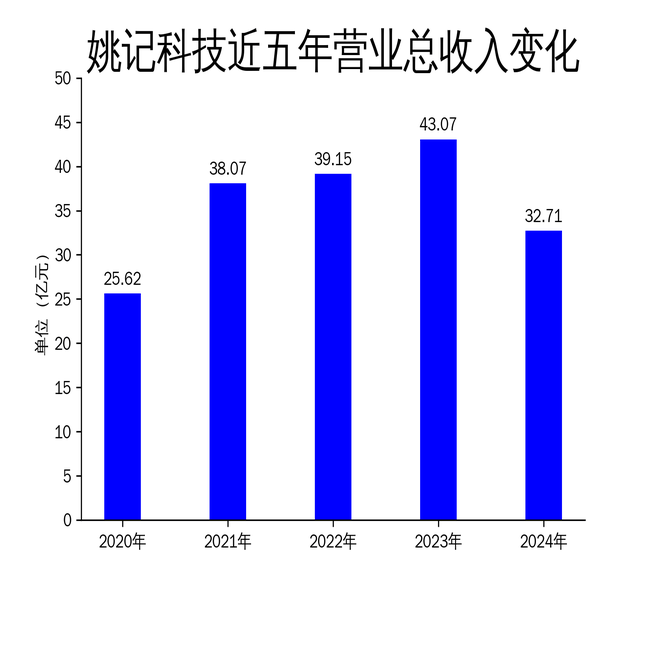

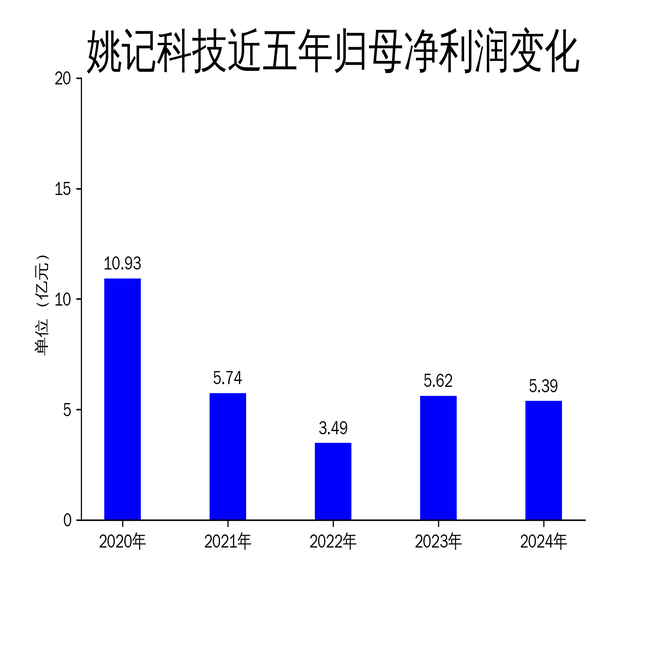

2025年5月7日,姚记科技发布了2024年年报。报告显示,公司2024年实现营业总收入32.71亿元,同比下降24.04%;归属净利润5.39亿元,同比下降4.17%;扣非净利润5.06亿元,同比下降2.59%。尽管净利润降幅较小,但营收的大幅下滑表明公司在核心业务领域面临较大压力,尤其是移动游戏业务的增长乏力。

移动游戏业务:技术升级难掩增长疲软

姚记科技的移动游戏业务一直是其核心收入来源,2024年公司继续坚持“聚焦精品、研运一体化”的战略,通过自主运营、授权运营及联合运营三种模式推广其产品。公司在技术升级方面取得了一定成果,例如引入AIGC技术缩短美术制作周期,优化包体大小提升用户体验,并荣获多家合作伙伴的奖项。然而,这些技术改进并未带来显著的业绩增长。

2024年,公司移动游戏业务的收入表现不佳,主要原因是市场竞争加剧和用户需求变化。尽管《指尖捕鱼》《捕鱼炸翻天》等老牌游戏仍保持一定的用户粘性,但新游戏的推出未能有效吸引新用户,导致整体收入下滑。此外,海外游戏业务的表现也不尽如人意,未能弥补国内市场的疲软。

扑克牌业务:龙头地位稳固,但增长空间有限

作为扑克牌行业的龙头企业,姚记科技在2024年继续巩固其市场地位。公司通过“年产6亿副扑克牌生产基地建设项目”提升生产线智能化水平,进一步降低生产成本。同时,公司通过线上线下融合的营销策略,扩大市场覆盖范围,尤其是在三四线城市及县域市场取得了显著进展。

然而,扑克牌业务的增长空间有限。尽管公司通过产品创新和营销拓展保持了行业龙头地位,但扑克牌市场的整体需求趋于饱和,难以实现大幅增长。此外,掼蛋扑克牌等新产品的推出虽然受到消费者欢迎,但未能显著提升整体业绩。

互联网创新营销业务:AIGC技术助力,但盈利能力待提升

姚记科技的互联网创新营销业务在2024年聚焦AIGC技术和全域营销,通过整合媒体资源和数据驱动策略,为客户提供精准的营销解决方案。公司在巨量引擎、支付宝等平台上的表现较为突出,荣获多项行业奖项。然而,尽管公司在技术和创意方面取得了突破,但盈利能力仍有待提升。