2025年中国游戏成绩单:找到对抗周期的密码!

年末年初,SensorTower、AppMagic等多家数据机构放出了全年行业数据,可借此一观中国游戏业的现状。过去一年简单来说就是有点“反直觉”:在新品爆款不多的情况下,全行业却实现了稳定增长。

对全球来说这是一个游戏“小年”,但对中国来说,行业日益成熟的标志就是小年也有小年的过法。中国厂商似乎找到了抵御游戏行业周期性衰退的方法,实现了更稳健的发展。

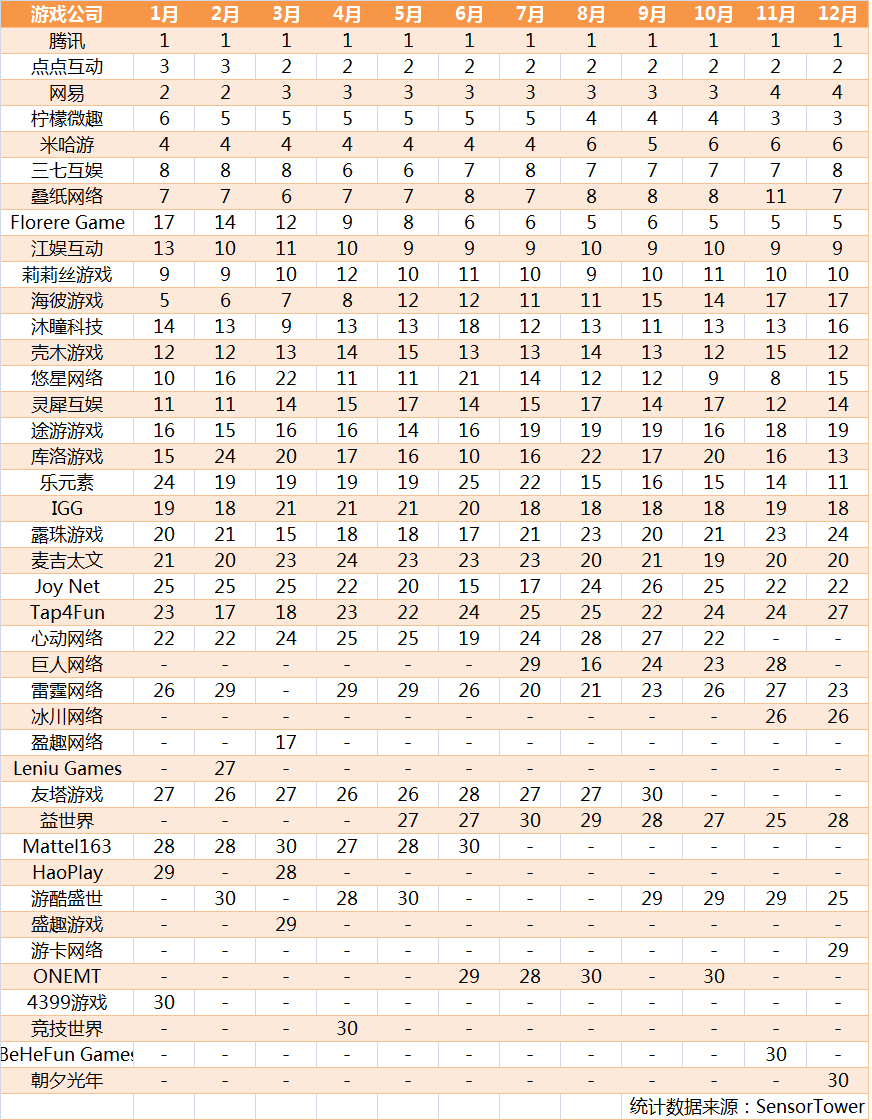

矩阵君统计了过去一年SensorTower发布的“中国游戏发行商全球收入TOP30”列表。或许我们能够从中找到中国游戏能够稳定发展的原因。

(注:该数据未计入国内第三方APP渠道的营收)

全球营收腾讯第一,长青本质是持续投注

从厂商列表中可以看到,过去一年腾讯属于断档式领先,全年保持第一。其后的综合排名是点点互动、网易、柠檬微趣以及米哈游。前五名能进入榜单都有各自的核心游戏支撑。

首先是腾讯,在AppMagic统计的“全球手游收入排行榜TOP30”中,腾讯有6款游戏进入榜单,占中国厂商进入榜单游戏数量的50%。

(注:该数据未计入国内第三方APP渠道的营收)

其中,在2025年迎来十周年的《王者荣耀》表现最为亮眼。AppMagic数据显示该产品全年分成后收入超16亿美元,有8个月登顶全球手游收入榜榜首。

《王者荣耀》的成功不仅表现在游戏本身营收持续增长,还表现在IP矩阵持续扩大影响。《王者荣耀》不仅依靠KPL等赛事在电竞领域成为支柱产品,还通过衍生游戏、主题联名与线下展会将IP的影响力扩展到各个方面,牢牢打实了自己的基本盘。

腾讯的另一款代表性产品是在2025年迎来6周年的《和平精英》。依托游戏内推出的“地铁逃生”搜打撤模式、“绿洲启元”UGC共创模式以及大量下沉到全国各地的主题活动,游戏保持了充足的活力,持续吸引玩家并实现了DAU的突破。

从两款游戏的表现可以看到,腾讯的长青游戏战略在2025年起到了定海神针的作用。在市场陷入周期性停滞时,长青游戏通过下沉市场、挖掘用户依然能保持稳定的增长,给企业带来健康的现金流。

不过,要做到这样,长青游戏也和过往有了巨大不同。如今的长青游戏只是游戏名称和IP标识保持不变,但游戏本身却需要进行高强度的更新,要给玩家带来最新的体验,需要有持续的技术和资源投入。无论是《王者荣耀》的“建木空间”、《和平精英》的“地铁逃生”还是《英雄联盟》的“云顶之弈”都是长期投入的结果。

然而,这也无形中拔高了长青游戏的进入门槛,给追赶者上压力。可以说,2025年之所以没有爆款新品出现,其中一个原因就是单薄的新品难以与大体量长青游戏抗衡,无法抢夺玩家时间形成玩家迁徙。

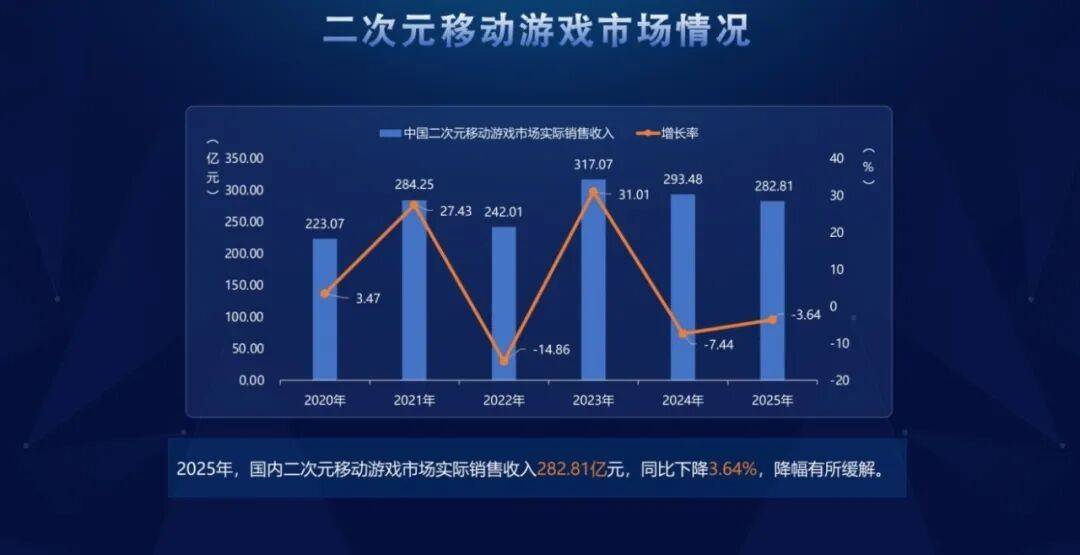

这种现象,表现最突出的就是二次元赛道。据《2025年中国游戏产业报告》显示,2025年二次元游戏规模连续第二年出现下滑,下滑3.64%。

在SensorTower的列表中也可以看到,米哈游的位置在2025年已经跌至第五。旗下的三款主力产品《原神》的营收有明显下滑,《崩坏:星穹铁道》成为新的营收主力,而《绝区零》的表现虽然在二游圈中依然表现不俗,但明显落后于两位前辈。

在米哈游之外,2025年表现最出色的二次元厂商当属叠纸。《恋与深空》这一年多次登顶畅销榜首,新品《无限暖暖》也稳定运营度过一周年。这说明女性玩家已经成为游戏市场增长的新引擎之一。这个玩家群体足以支持起数款长青产品的运营。

除此之外,库洛、鹰角、悠星等厂商在2025年的表现都属稳定。遗憾的是,2025年上线的新品二游没能对老游戏造成冲击,这与二游市场前几年不断后浪拍前浪的情况形成鲜明对比。

究其原因就是在《原神》《崩铁》等接连上线后,头部二游的制作成本被指数级拉高,迫使新的二游项目研发周期不断拉长。《明日方舟:终末地》2022年首曝,《无限大》《望月》皆是2023年首曝,《蓝色星原:旅谣》《异环》等则是2024年首曝……而这些游戏在2025年都还一个都玩不到。不是厂商不想进步,而是厂商要对标已经上线的二游产品,不得不持续给项目加料加资源,上线日期也就不断推迟。

这就是行业周期率的一体两面。周期波动会带来震荡,虽然会伴有裁员和游戏关停阵痛,但它同时也出清了不良资产,给新品和新团队腾出了机会。但有了长青产品抗周期,长期来看更有利于头部厂商,玩家集中于老游戏中,没有新作焦虑,中小团队的机会减少了。

对此的解法也不是没有:那就是换赛道,做差异化。毕竟长青产品为保大盘很难顾及小众需求,大厂也有自己的效率和成本问题要面对。足够有新意的游戏依然有自己的机会。

出海不再某一家独大,SLG亦可长青

2025年,中国厂商不仅在国内市场稳住了大盘,在海外市场也有诸多收获。据《2025年中国游戏产业报告》统计,在海外游戏业处于停滞的2025年,中国自研游戏海外收入依然实现了10.23%的增长。

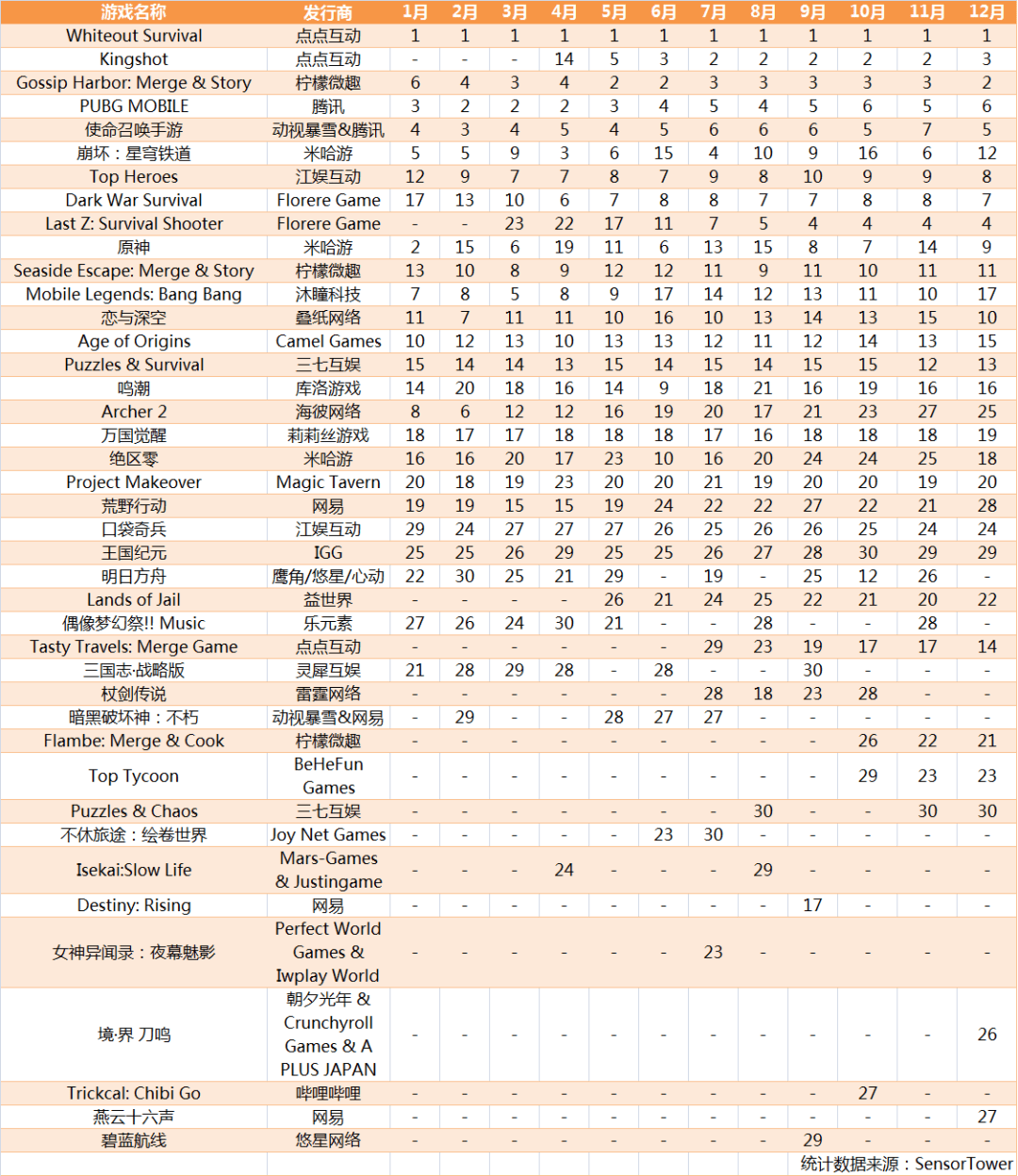

我们也依据SensorTower“中国手游海外收入TOP30“数据统计了一份游戏列表,从中能看到过去一年中国游戏在海外市场的收获。

(注:该数据未计入国内第三方APP渠道的营收)

首先要强调,SLG依然是中国出海游戏收入的主力赛道。榜单排名前二的Whiteout Survival、Kingshot是点点互动去年的营收主力。前者连续一年位列SensorTower出海榜单第一,实现了全年霸榜,据统计其累计营收已经突破40亿美元,算上国内第三方安卓渠道以及小游戏渠道的营收,总收入只会更高。

而Kingshot则成为2025年在全球表现最好的手游新品。据AppMagic统计其总营收近6亿美元,排名2025年新品手游全球收入冠军。

需要补充的是,SensorTower的统计也有遗漏之处,那就是来自元趣娱乐(First Fun)的Last War: Survival。据AppMagic统计,Last War在2025年分成后收入突破15亿美元,同比增长约40%,收入仅次于《王者荣耀》排名2025年全球游戏收入第二。

由于Last War是元趣注册于新加坡的主体FUNFLY发行,很多榜单没有将它归入国产游戏。这也让它成为了2025年SLG赛道的“隐形冠军”。

从点点与元趣等公司的表现可以看到,买量SLG赛道其实也出现了“长青”现象。Kingshot快速成功的现象也说明,SLG长青的关键不只是在于游戏自身,还在于厂商手中掌握的一套算法模型,而AI的广泛使用让厂商的算法优势得到进一步巩固。

核心算法在手,SLG厂商就能复制自己的成功,站稳在这一赛道的优势。纵观2025年,三七、江娱、壳木、莉莉丝等厂商在SLG领域都是这样独步天下的,新锐厂商Florere Game更成为2025年杀出的黑马。关于SLG品类的更多情况矩阵君已经单独做过盘点,详细可参考这里。

而除了SLG保持增长,2025年的出海赛道也呈现出多点开花的局面。

腾讯、网易的出海依然是以IP改编开道。腾讯的PUBG MOBILE、《使命召唤手游》,网易的《暗黑破坏神:不朽》、《命运:崛起》等都有不错的表现。其中,网易最大的收获是《燕云十六声》年底在海外上线后的爆火。

这款游戏的出圈再次证明武侠文化并不是中国游戏出海的障碍,只要游戏品质到位,玩法足够有趣,老外也是非常乐于尝试中国文化的。

二次元方面,米哈游三款游戏支撑起二游出海主力,叠纸、库洛、鹰角、悠星等紧随其后,而日韩依然是二游出海的主力方向。

值得一提的是,中国二游在韩国如今已处于“支配地位”。据韩媒体最新排名统计,2025年韩国二次元游收入前五名有四席被中国游戏包揽。如果将第一位的NIKKE也算上腾讯的投资,那就是4.5个名额全被中国占据。

二次元之外,在出海榜单上我们还能看到一些收获。比如雷霆网络的《杖剑传说》成为2025年少数上线取得成功新品手游,连续四个月保持在榜单之上。

散爆的《少女前线2:追放》(海外由HaoPlay发行)、完美世界的《女神异闻录:夜幕魅影》、朝夕光年的《境·界 刀鸣》则依靠IP影响力在海外取得了一定的声量。而来自哔哩哔哩的《嘟嘟脸恶作剧》属于在海外上线积累人气后,在国内也收获了一定粉丝的案例。

结语

如果以新作数量衡量,2025年的确属于游戏小年。榜单变化不大,头部产品更加稳健。但将榜单往下拉,我们依然能够看到不少新面孔。这既是机会的风向标,也说明市场的活力依旧。

以前,游戏市场的周期性波动主要是由硬件迭代造成的,每次迭代就是一次洗牌。但随着中国厂商通过长青游戏稳住了资金流、用户流,市场的周期性波动对厂商的冲击会一定程度减缓,尤其是硬件的影响已经被中国游戏厂商压到很低。

然而,随着长青游戏的开发和运营成本越来越高,未来的游戏市场波动将会变成由游戏大作的研发周期决定。从这个角度讲,冷清的2025年其实是在为2026年提前蓄力。而大作云集的2026年无疑将会是一个新周期的开始。

新的一年,长青游戏将面临一批画质更好的新产品的集中挑战,榜单的格局很可能发生变化,一场新的厮杀近在眼前。不过对玩家来说,厂商卷起来当然是好事。长青游戏固然很香,新游戏也值得期待。头部产品之间最终比拼的还是综合实力。