原创 《鹅鸭杀》掀起的股价,虎牙撑得住吗?

换一款不自带热度的游戏,虎牙还跑得通吗?

作者|张 仪

编|郭梦仪

2026年开年,资本市场先被一只鹅“搅”了一下。

这只鹅,叫《鹅鸭杀》。它并非出自什么大厂,而是来自一家美国独立游戏工作室——Gaggle Studios。最初,它只是Steam上一款不算起眼的社交推理游戏,直到命运在2022年末,被中国直播平台改写。

那年冬天,大司马等头部主播的“自来水”安利,让《鹅鸭杀》在直播间里迅速滚起雪球。一夜之间,这只原本的小众“鹅”,飞进了主流视野。

如果说“狼人杀”是一场需要压低嗓音、谨慎抿身份的严肃会议,那么《鹅鸭杀》就是一场拿着麦克风、随时可能掀桌的“禽类大乱斗”。

它保留了“找内鬼”的核心玩法,但把节奏提到了短视频般的速度。在这里,你上一秒还是一只呆头鹅,下一秒就可能变成要刀全场的“猎鹰”;讨论环节不再是逻辑推理,更像是一场大型甩锅和演技炸裂的现场秀。

正是这种天然适配直播的玩法结构,让全网主播在不能出门的时候,集体“电子上头”,也让《鹅鸭杀》成了那阵子最意外的流量彩票。

热度已经烧到这一步,本土化几乎成了必然。去年3月,Gaggle公司CEO肖恩通过官方视频宣布,《鹅鸭杀》游戏即将重返中国市场——说白了,就是专门给中国玩家和中国内容生态,重新做一次适配。随后,金山世游与Gaggle Studios达成“代码级合作”,虎牙也加入联合发行的行列。

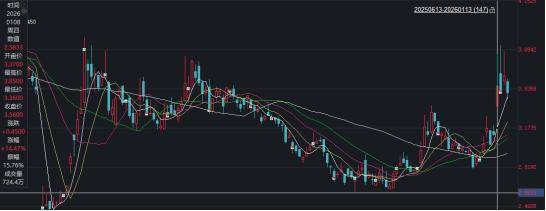

不得不说,《鹅鸭杀》时至今日依然很能打。就在上周三,《鹅鸭杀》全平台公测上线的第二天,虎牙股价单日暴涨14.5%。

(图源:同花顺)

(图源:同花顺)

问题来了:一款三年前就火过的游戏,为什么还能在2026年,把一家直播平台的股价点燃?

01 不是《鹅鸭杀》太火了

乍一看,答案似乎很简单——《鹅鸭杀》太火了。

确实,从玩法到主播适配度,这款游戏对流量有着近乎本能的吸引力。无论是2023年火爆出圈,还是2026年的重新出发,它都不缺数据支撑:

2023年,Steam平台最高同时在线人数突破70万,其中70%以上来自中国;

2026年,测试期预约量超过1000万,公测24小时新增用户破500万,连续登顶iOS免费榜。

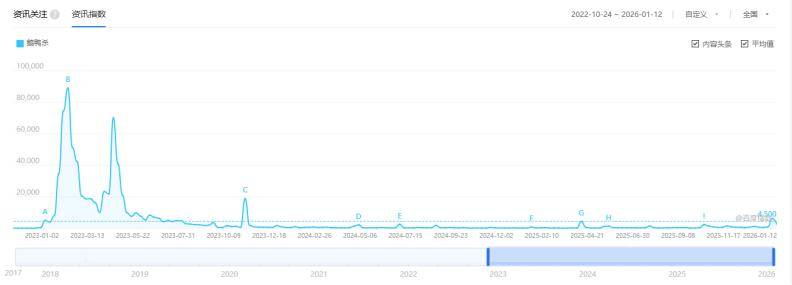

但如果只看到这里,很容易被带偏。实际上,根据百度指数,2026年的《鹅鸭杀》,热度明显不及2023年。换句话说,如果只是“游戏回归”,它并不足以让资本重新按下买入键。

(图源:百度指数)

(图源:百度指数)

真正点燃这轮行情的,是虎牙围绕《鹅鸭杀》打出的一整套动作。

从去年6月开始,《鹅鸭杀》几乎没让自己“消失”过:先是用一些基本测试“鸭力测试”“鸭轴测试”等维持热度,随后与《三角洲行动》深度联动,最后再用一档自制综艺《鹅斯卡之夜》把话题收口。

(图源:虎牙)

(图源:虎牙)

声量、节奏、形式,一个不少。这套动作,首先给的是“面子”——让市场看到虎牙愿意为一款游戏投入时间、资源和版面。

但真正重要的,是“里子”。

2025年第三季度,虎牙交出了一份不算耀眼、但已有增长态势的财报:总收入16.9亿元,创近九季度新高,同比增长10%;其中,游戏相关服务、广告及其他业务收入同比增长约30%,占比提升至31.5%。

(图源:同花顺)

(图源:同花顺)

放在一家长期被贴上“直播平台”标签的公司身上,这已经是一个明显的信号——

虎牙不再只靠“打赏”吃饭了。

除此之外,让人容易忽略的,是腾讯的姿态。

腾讯是虎牙的第一大股东,这不是什么新鲜事。但这一次,腾讯选择把《鹅鸭杀》的发行权交到虎牙手里,本身就是一种态度:腾讯完全有能力自己下场,多平台投放,声量只会更大;但它偏偏选择让虎牙“自产自销”。

这在资本眼里,翻译过来只有一句话:虎牙这家公司,值得被继续扶一把。于是,股价被点燃了。

但如果把时间线拉长一点,就会看到一个略显尴尬的事实——这一轮上涨,是“回血”,而不是“新高”。

(图源:同花顺)

(图源:同花顺)

02 红利消失、月活停滞,虎牙怎么翻盘?

事实上,虎牙已经很久没有站在顺风口上了。

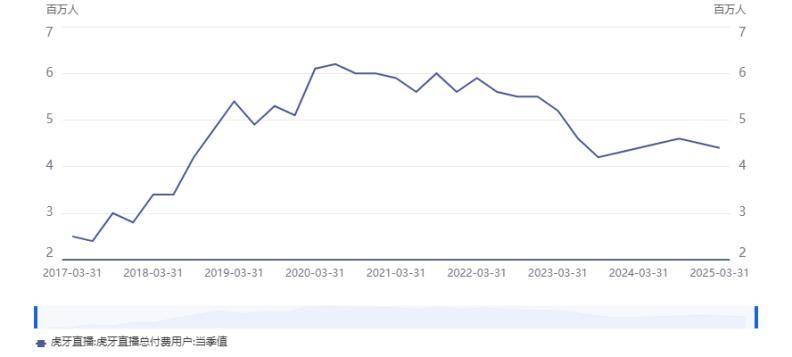

自2023年以来,直播行业整体红利消退,虎牙的核心指标持续承压。2022年至2024年,虎牙付费用户数分别为563万、458万和450万。相比之下,B站2025三季度月付费用户超过3500万。

(图源:同花顺)

(图源:同花顺)

虎牙的收入端同样不乐观。虽说是行业趋势,但虎牙下滑幅度显然更为剧烈。

数据显示,2024年第三季度,虎牙直播收入为11.28亿元,同比下滑26.4%;同期,快手直播收入为93.4亿元,同比下滑3.9%。

(图源:同花顺)

(图源:同花顺)

结论其实很清楚:单靠直播,已经撑不起一家上市公司的增长叙事了。

大股东腾讯也早早看见了这个苗头。2023年5月,虎牙“巨变”:董事长黄凌东卸任,腾讯资深产品经理林松涛上任。

他是QQ的第一批产品经理,参与过等级体系、黄钻、QQ农场,也辗转应用宝、微视、在线视频等多个业务线。这个履历本身就意味着一件事——虎牙将被更深地嵌入腾讯生态。

平台的定位,也随之发生变化。林松涛上任之后,“三年计划”随之提出:三年内,通过提供更多游戏相关服务,例如游戏分发、游戏道具销售和游戏广告等,来推动商业化重点的转变;同时,将优化内容创作者的收入结构,以提高他们的收入水平,并使公司的内容成本与收入进一步关联。

过去,虎牙的商业模式其实相对较为单一,大部分由签约费与直播间虚拟礼物收入构成。现在,它被重新定义为腾讯游戏生态中的一环,为游戏厂商量身打造“分发联运+内容营销+道具服务”的一站式解决方案。

听上去很美,但现实并不轻松。

即便背靠腾讯单季度近百亿元的营销预算,2024年四季度,虎牙广告及游戏服务收入也只有5.3亿元。毕竟“近水楼台”并不只有虎牙一个,光是腾讯内部,视频号、微信游戏中心就都在分这碗饭;而外部,抖音、快手、B站的体量早已是数量级差距。

在这样的背景下,《鹅鸭杀》的意义,才真正浮现出来。

对虎牙来说,这不仅是增加用户和消费力,更是抓住腾讯这次大力支持的窗口期,把握住一次能带动整体业绩的机会。

换句话说,《鹅鸭杀》不仅是游戏,更是虎牙战略转型的起点——抓住它,可能扭转长期停滞的局面;错过它,下一次腾讯的大肥肉,不知道什么时候才能再来。

03 虎牙真正要交的,并不是下一只“鹅”

当市场逐渐意识到,这一轮股价上涨,本质上是一次成功的示范之后,问题也随之浮现:

如果没有下一款《鹅鸭杀》,虎牙还能不能继续讲得动故事?这才是资本真正关心的地方。

《鹅鸭杀》让外界看到,虎牙并非只能站在产业链末端“接流量”。它可以参与冷启动、主导话题、延长内容生命周期,在此基础上,给了把流量转化为更直接的商业回报的可能性。

但这条路,不能只靠一次爆款成立。如果虎牙想摆脱对单一资源、单一支持的依赖,就必须证明:即便换一款不自带热度的游戏,这套“内容策划—分发—转化”的机制依然跑得通。

于是我们看到,虎牙开始补齐一些过去并不擅长、但必须具备的能力。

具体而言,平台开始上线短视频专区,把直播内容的“二次消费”留在站内;围绕《三角洲行动》推出跑图工具,把虎牙从“看直播”的场景,往更深的游戏使用环节延伸。这些功能是否能真正带来留存和付费,目前仍处在验证期。

内容与赛事仍是虎牙最熟悉、也最稳妥的抓手。公司一边继续消化头部版权赛事,维持基本盘;另一边,通过自制赛事和PGC节目测试新的内容形态和用户结构,包括国际赛事、下沉市场赛事等,目的不在短期变现,而在于积累可反复使用的内容资产。

海外业务同样处于探索阶段。虎牙在重点市场推进产品和内容优化,并与部分热门游戏展开合作,但从目前来看,其更多承担的是模式验证角色,对整体业绩的拉动仍有限。

这些尝试看似零散,背后指向的却是同一个目标——把虎牙从“流量中转站”,变成一个能持续组织内容与用户关系的平台。

这条路注定不快,也不性感。

它没有爆炸式的月活增长,也很难在一个季度内制造奇迹,但它的好处在于:一旦验证成功,就可以被不断复制,而不必押注下一次“天降爆款”。

从这个角度看,《鹅鸭杀》更像一次压力测试。测试的不是用户有多狂热,而是虎牙这套机制,能不能在脱离单点支撑后独立运转。

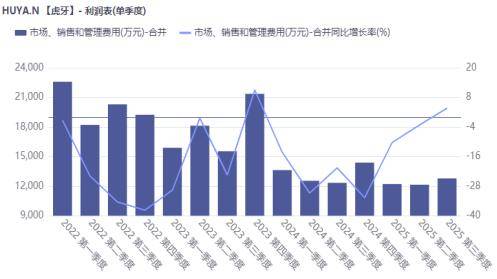

当然,还有一个绕不开的问题:钱够不够。过去一年,虎牙在研发和营销上的投入明显收缩,再加上此前实施的大额股息分红,现金储备减少超过20亿元。

(图源:同花顺)

(图源:同花顺)

在需要持续投入的游戏发行、赛事和海外探索面前,这是一道现实考题。

所以,《鹅鸭杀》之后,虎牙真正要交的,并不是下一只“鹅”,而是一份证明:这家公司,是否可以不靠运气、也能继续往前走的能力。